国内主要led芯片企业相继扩产,国内led芯片将会出现产能过剩的问题,芯片价格将会转而下行,国外led芯片大厂扩产趋于谨慎,供给增长有限,中国led芯片厂等借助地方政府的支持政策,依靠资金、规模等方面的优势积极扩产,全球led芯片产能逐渐向中国大陆转移。

2018年led芯片市场规模

led芯片行业在2016年下半年开始回暖,2017年随着小间距led市场的爆发以及led芯片下游封装行业的扩产,导致led芯片供应仍有一定缺口,中国led芯片企业的稼动率接近100%,中国led芯片产值规模保持快速增长。

数据显示,2017年中国led芯片(不包括台湾,下同)行业产值规模达到188亿元,较2016年增长29.7%,占全球led芯片产值比例达到40%;中国mocvd保有量超过1600台,全年净增加246台,led芯片产能占全球的比例超过54%。

预计,2018年中国mocvd机台将继续增加288台,达到2200台,随着国内主要led芯片企业相继扩产,国内led芯片将会出现产能过剩的问题,芯片价格将会转而下行,国内led芯片产值规模增速将有所放缓,预计2018年中国led芯片产值将达225亿元,同比增长19.7%,市场前三企业的产能占比将达47.8%。

芯片价格逐渐降低

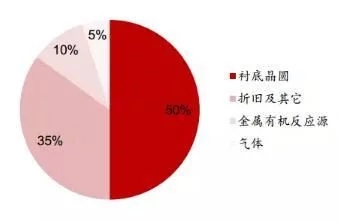

经过多年的发展,led芯片的价格已通过光效的提升得以降低。芯片生产的成本主要有可变成本和固定成本两部分,可变成本包括衬底、金属有机反应源和气体等约占65%,固定成本包括折旧及其它约占35%。

芯片行业格局变化

芯片产业发展趋势

近几年,由于我国政府政策支持及企业研发资金密集投入,并伴随大量我国台湾地区和韩国led产业技术专家和团队加入本土企业,国内led外延芯片企业的平均技术水平有了长足发展,已经达到国际先进水平。

降低外延、芯片成本对推广led应用至关重要。近年来,研究人员从新技术、新结构、新工艺着手,通过技术创新,不断降低外延、芯片生产成本。白光led封装的成本将从2009年的25美元/klm降至2020年的0.7美元/klm,led成本的终极目标为0.5美元/klm,平均每年的成本下降在30%以上。

除发光效率及单位成本外,在led显示屏、背光源等应用领域,led芯片的光衰、亮度、色度一致性以及抗静电能力也是关系led应用的关键技术指标。

加上地方政府的mocvd设备补贴相对来说也更为集中。与早期的雨露均沾的模式不同,现在的地方政府更倾向于相机挑选补贴在市场经济竞争中已经证明具有良好的运营与管理能力的公司。

补贴的力度也需要根据企业的实力和谈判能力以一事一议的模式来确定,而具有优势行业地位和良好纳税能力的公司在与地方政府的讨价还价中处于更有利的地位。

简而言之,2018年的led芯片市场,不会出现一家独大的垄断式定价,因此难以保持超高毛利的情形,但是也大概率不会再次像2015年一样价格崩盘。

来源于:高工led